【扁線專欄】新能源汽車大廠更偏愛扁線電機?

2023-07-20 09:55:03

2023-07-20 09:55:03

瀏覽量: 818

瀏覽量: 818  作者:盛世合鼎

作者:盛世合鼎

驅動電機市場三足鼎立,扁線電機迎來新趨勢

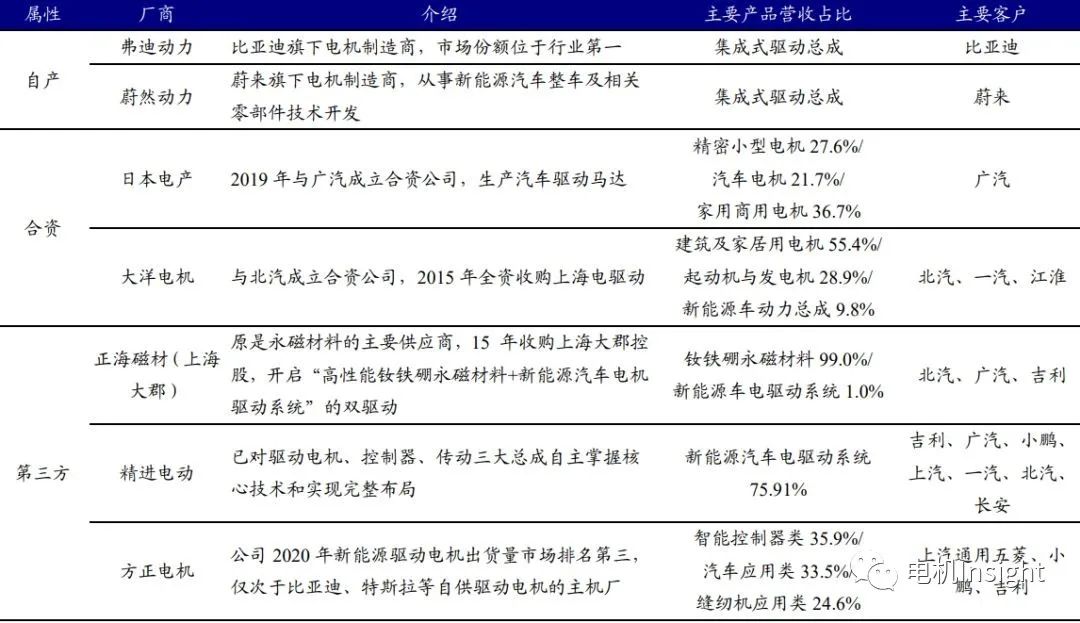

1、驅動電機市場“自產、合資、第三方”三足鼎立

據中國工信部數據顯示,截至2020年,中國國內驅動電機裝機量達到146.3萬臺,其中永磁同步電機占據市場份額的99%。永磁同步電機借助其功率密度高、能耗低、體積小、重量輕等優勢,已成為中國新能源汽車中最廣泛應用的驅動電機。

驅動電機受上游鋼材、銅材價格影響

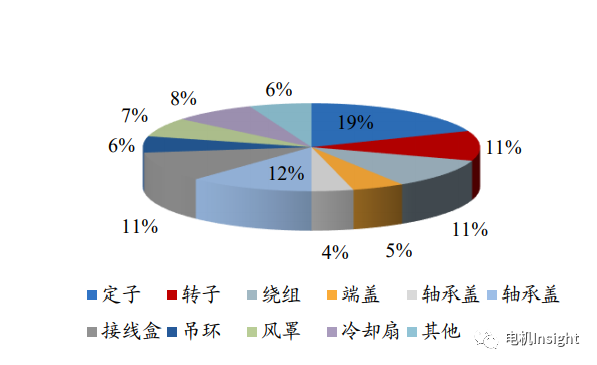

電機材料成本中定子、轉子占比較大

驅動電機的材料成本占據電機制造成本的80%以上,主要包括用于制造定轉子的硅鋼片、用于轉軸和軸承制造的鋼材、用于繞組的漆包線、用于外殼和機座等部分的鑄鐵件等。因此,上游鋼材、銅材價格的變化對電機制造成本有較大的影響。

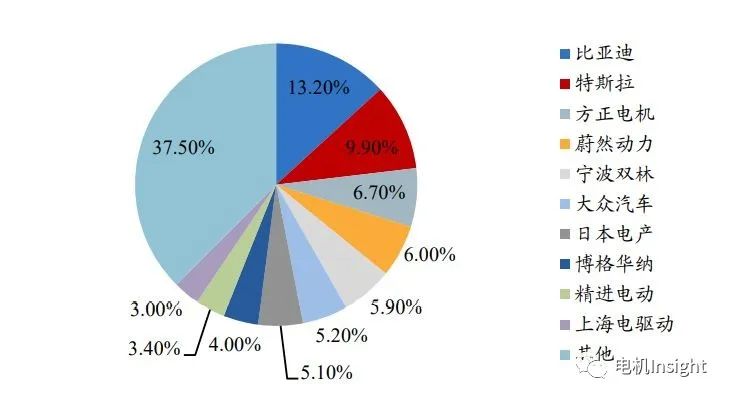

數據來源:EVTank、伊維智庫、開源證券研究所

2020年,比亞迪、特斯拉和方正電機的市場份額排名前三,分別為13.2%、9.9%和6.7%。其中比亞迪和特斯拉均為整車企業,方正電機為第三方獨立電機公司。前十企業中,整車企業驅動電機市場份額合計34.3%,第三方獨立電機公司驅動電機市場份額28.1%。

驅動電機市場“自產、合資、第三方”三足鼎立

電機銷量與下游車型需求量高度綁定。電機產品需求與下游客戶的配套車型銷量高度相關,電機在量產前需要與下游客戶配合通過長期的產品開發與測試環節,因此產品對下游客戶的配套車型形成較大的依賴。此外,若電機生產企業所配套的下游客戶的車型銷量低于預期、車型過早更新換代等,該電機的需求也將受到直接影響。

根據預期,新能源驅動電機市場將從百家爭鳴走向寡頭壟斷。

汽車行業歷經數百年發展,正處于“電動化”、“智能化”的急劇變革時期,新技術層出不窮,既有汽車及零部件競爭格局正面臨重新洗牌,新能源汽車關健零部件領,技術路徑不斷更新尚未固化,性能改善潛力很大,相關專利與工藝壁壘仍在逐漸積累。因此,各細分行業還沒有行程具有穩定絕對壟斷地位的國家寡頭,我國能源汽車關健零部件企業仍有機會通過研發創新最終勝出。

短期來看,新能源驅動電機市場競爭格局仍然會保持“自產、合資、第三方”三足鼎立的態勢,第三方供應廠商仍然會較為分散。

長期來看,新能源驅動電機市場競爭格局的改變主要來源于三點:

①新能源車型的快速更新換代對于驅動電機供應商的重新選擇;

②電機產業鏈出現的技術變革對于驅動電機供應商的技術淘汰;

③面臨上游原材料持續漲價和下游汽車客戶的壓力,規模化優勢強、技術成熟的企業將強者恒強,最終走向寡頭壟斷。

2、扁線電機優勢突出,迎來新趨勢

扁線電磁線的加工方式由于其高電流承載力、銅材料節省等優勢,成為電磁線產品升級的一個明星產品。

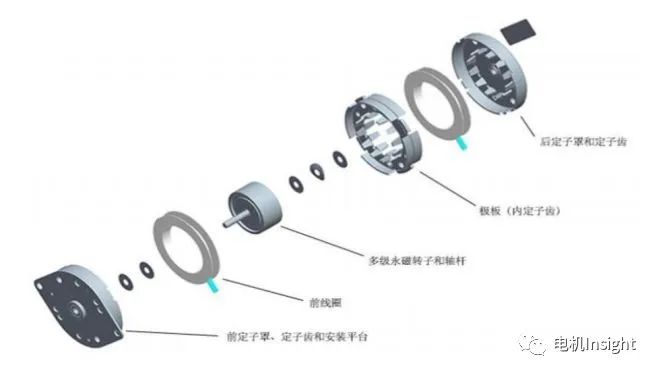

扁線電磁線的加工方式由于其高電流承載力、銅材料節省等優勢,成為電磁線產品升級的一個明星產品。驅動電機主要由定子組件、轉于組件、端蓋和輔助標準件紐成,而定子繞組中又包括鐵芯、銅線繞組、絕緣材料等材料。

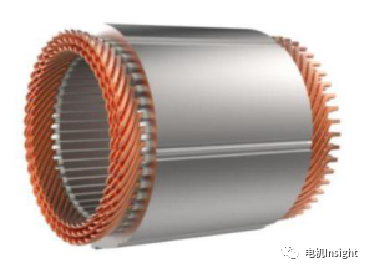

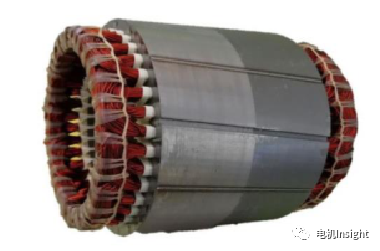

扁線電機顧名思義就是定子繞組中采用扁銅線,先把繞組做成類似發卡一樣的形狀 ( HAIR PIN ,俗稱發卡電機),穿進定子槽內,再在另外一端把發卡的端部焊接起來。

扁線電機三大優勢:功率密度高、熱導性能好、成本低。扁線電機與圓線電機的區別在于銅線的成形方式,扁線有利于電機槽滿率的提升,一般圓線電機的槽滿率為 40 %左右,而扁線電機的槽滿率能達到 60 %以上。槽滿率的提升意味著在空間不變的前提下,可以填充更多的銅線,產生更強的磁場強度,提升功率密度。

此外,扁線之間接觸面積大,相比于圓線電機,熱導性能更好,溫升更低。電子發燒友數據顯示,扁線電機溫升比圓線電機低 10 %左右。另外,扁線電機還可以通過節省端部銅材的方式提升銅線利用率,從而達到降低成本的目的。

扁線有利于電機槽滿率的提升

長期來看,扁線電機趨勢確定性強。2021年1-6月銷量前15車型中扁線電機滲透率達28%,2020年滲透率僅14%。預計到2025年新能源汽車驅動電機中扁線占比將超過80%。隨著特斯拉開始交付搭載國產電機的Model 3/Y車型,新車型的電機功率和扭矩將有所提升,引領扁線電機變革的新趨勢。因此可以認為國產電機供應鏈將充分受益,扁線電機滲透率將加速提升。

小型化、高速化將是新能源汽車電機的主要發展趨勢,而小型化必然要求電機功率密度有大幅度提升,從技術要求來看,“十三五規劃”提出新能源汽車驅動電機的峰值功率密度要達到4kw/kg,而目前這一數據僅達到3.2-3.3kw/kg。得益于扁線電機體積小的優勢,扁線電機將優先在混動車型上得到大規模應用。

扁線電機壁壘較高、生產投入較大。擁有扁線產能的企業主要有精達股份、長城科技、冠城大通、金杯電工等。高端電磁線廠商有限,供應能力不足。電磁線行業競爭激烈,我國電磁線生產企業參差不齊、技術水平相差懸殊,行業內普通電磁線產品的生產能力已經達到飽和狀態。而以電子線材、新能源汽車專用線材、風電裝備用線、航空航天等高端裝備用線為代表的高端產品則由于供應廠家數量有限,行業生產能力不足,存在較大供應缺口。

‖結語

受益于全球電動化加速,國內電機產業鏈將迎來變革機會,你怎么看呢?

——轉載自旺材電機與電控公眾號,微信關注公眾號可查看原文。

上一篇: 【扁線專欄】四問扁線電機產線設備市場如何?

上一篇: 【扁線專欄】四問扁線電機產線設備市場如何? 推薦新聞

推薦新聞

-

扁線電機打樣試制|為客戶從工藝驗證到量產落地全周期賦能

2025.03.04

2025.03.04 -

嶗山論道 ——力鼎智能集團公司管理層共識共創交流會召開

2024.08.17

-

Hair pin扁線電機分段發卡繞組工藝

2023.08.08

-

勇于突破 奮力交付——新能源扁線電機項目階段總結會議

2023.08.07

-

嶗山行——遇見不一樣的自己

2023.08.01